(Letra P) – Por Martín Becerra – El presente artículo examina el nuevo Decreto 1340/16 sobre “comunicaciones convergentes” del presidente Mauricio Macri, que afecta al sector de telecomunicaciones, audiovisual de pago y conexión a Internet, que es aludido como “infocomunicacional” en las siguientes líneas.

Hubo que esperar al último día hábil de 2016 para que el presidente Mauricio Macri firmara el Decreto 1340/16, varias veces anunciado como inminente entre octubre y diciembre por su ministro de Comunicaciones, Oscar Aguad. Este decreto pretende corregir aspectos centrales de la regulación dispuesta hace exactamente un año por el Decreto de Necesidad y Urgencia 267/15, con el que el entonces flamante jefe de Estado desguazó artículos cardinales las leyes de Servicios de Comunicación Audiovisual 26522, aprobada por el Congreso en 2009, y de Telecomunicaciones y TIC 27078, sancionada en 2014.

Con el Decreto 1340/16, los gigantes del sector de las comunicaciones, comenzando por Telefónica y el Grupo Clarín, mejoran sensiblemente sus condiciones para acceder y explotar recursos públicos (como el espectro radioeléctrico) y así maximizar beneficios. Sus accionistas y gerentes tuvieron un fin de año auspicioso aunque son conscientes de que el problema de fondo, que el decreto no resuelve sino que posterga con la estrategia de fugar hacia adelante, es que en el mercado argentino la expansión de Telefónica tiene como límite preciso el Grupo Clarín (en audiovisual de pago y banda ancha) y viceversa (en telecomunicaciones fijas y móviles). En verdad, esta fuga hacia adelante está inspirada en el pasado, cuando Telefónica y el Grupo Clarín regían sus segmentos con tensiones de baja intensidad.

Aquel pasado que Macri busca restaurar permitió cierto statu quo hasta 2008, cuando la ruptura entre el kirchnerismo y Clarín detonó el ordenamiento normativo del sector. La restauración al momento regulatorio de 2008 es una operación delicada que el macrismo ensaya con el Decreto 1340/16 (como antes intentó y falló con el DNU 267/15) a pesar de que hoy resulta doblemente imposible la convivencia armónica entre Telefónica y el Grupo Clarín: en primer lugar, porque las tecnologías evolucionaron y cada vez hay menos obstáculos técnicos para que ambos pretendan actuar en el segmento donde el otro es dominante; en segundo lugar, porque emergen nuevos actores de escala global (como Netflix o Whatsapp) que son heréticos con respecto a las regulaciones y a las escarapelas de las naciones semiperiféricas.

El vocabulario oficial sobre los nuevos cambios se nutre de una combinación aleatoria de categorías como “competencia”, “convergencia”, “mercado” e “inversiones”, que precipitarían en forma de lluvia a partir del ambiente habilitado con el nuevo decreto. La ceremonia de invocar estos términos para cambiar la estructura del megasector infocomunicacional ya se demostró fallida con el DNU 267/15. La conducción estatal cree que el problema fue la melodía de la danza y no el recurrir al ritual primitivo, y por eso el Decreto 1340/16 dispone nuevos ritmos para acompañar los bailes con los que prevén seducir a inversores.

Con el eslogan de “convergencia plena” a concretarse dentro de un año (el 1/1/2018) que se traduce en el franqueo para que tres o cuatro operadores puedan “hacer todo”, es decir que los grupos del sector audiovisual pueden prestar servicios de telecomunicaciones e Internet y viceversa, el decreto retoma la filosofía general que -quién diría- inspiró la sanción de la Ley de Telecomunicaciones y TIC en el segundo mandato de Cristina Fernández de Kirchner. No es accidente que el Decreto 1340/16 se declare reglamentario de las leyes audiovisual y de telecomunicaciones, ambas iniciativas kirchneristas, que sin embargo son sinónimo de infamia para el actual oficialismo (los considerandos del decreto siguen justificando el DNU 267/15 en el presunto desconocimiento de “elementos fundamentales de la realidad actual (sic.) de la industria de los medios y las telecomunicaciones”).

De este modo, Telefónica, Telecom y Claro podrán ofrecer tv cable en los grandes centros urbanos a partir de 2018, además de conseguir la postergación de las obligaciones contraídas en la licitación de espectro para 4G realizada a fines de 2014 y el Grupo Clarín blanqueará la controvertida compra de licencias de espectro en 2,5 Ghz. para usarlo en telefonía móvil con su empresa Nextel, vía reatribución de su empleo (“con compensación económica y uso compartido”, dice el decreto) y brindará servicios 4G en menos de dos años en las ciudades más rentables. Con lógica de piñata en donde todos los participantes ligan algún caramelo, las telefónicas serían compensadas con bandas de espectro en 2,5 Ghz. Ambos participarán de una prometida licitación para la banda de 3.5 GHz que les permitirá explotar servicios 5G en el futuro.

Uno de los aspectos críticos de la competencia en los sectores infocomunicacionales refiere a las condiciones de interconexión con las redes troncales para evitar abusos de los grandes operadores a los que, en muchos países con economías más sólidas, se les imponen obligaciones de apertura y exigencias de interés público (que van desde la desagregación de la última milla, la itinerancia, el establecimiento de tarifas y velocidades de referencia, hasta el impedimento para que se apropien de contenidos de interés relevante en exclusiva). El Decreto 1340/16 relaja este tipo de obligaciones para los operadores móviles y deja aspectos medulares a la discrecionalidad de la autoridad regulatoria que está, contra los estándares dispuestos en el Sistema Interamericano de DDHH, totalmente subordinada al Poder Ejecutivo.

Como observó Agustín Allende, el decreto obsequia a los operadores que construyan redes de nueva generación el privilegio de protección de la “última milla” (la conexión al hogar, es decir, el bloqueo de la competencia en el eslabón de la comercialización final) un plazo inédito en el mundo (15 años). Se advierte, pues, una venia para que los grandes se expandan en condiciones más cómodas… para ellos. Este tipo de medidas bloquea en los hechos la posibilidad de competencia en un lapso muy dilatado. En el discurso, competencia; en los hechos, no.

En tanto, DirecTV (AT&T), como operador audiovisual satelital, sincerará la prestación de conexión a internet, lo que contradice explícitamente el DNU 267/15, con lo que algunas pymes cableras se frotan las manos pensando en su próxima judicialización.

Cualquier interesado en ingresar al mercado de la convergencia que no opere desde posición de dominio en los segmentos mencionados vería en el Decreto 1340/16 un candado que tapona la entrada de nuevos competidores. Para Enrique Carrier, “los entrantes no son jugadores nuevos en el país o la industria, sino actores actuales (algunos muy relevantes) buscando ampliar sus servicios”.

Lo que el decreto y sus voceros difunden como “competencia” es el entendimiento tácito por el que Telefónica y el Grupo Clarín ceden márgenes menores del mercado donde ejercen dominio a cambio de comenzar a operar, a escala menor y recíprocamente, allí donde es dominante el otro. Quid pro quo. La hipotética fusión entre Cablevisión y Telecom opera como horizonte en la especulación de los protagonistas para especular que el decreto, finalmente, podría beneficiar doblemente al Grupo Clarín.

Lo distintivo de las políticas de Macri en comunicaciones no es el reiterado fracaso de la regulación estatal como organizadora del mercado, toda vez que los principales actores cultivan décadas de experiencia en sustraerse de la ley cuando la consideran inconveniente para sus intereses, sino la persistencia en cohesionar esos intereses en pugna a partir de la cesión de las variables centrales de la política a sus protagonistas industriales. Un nuevo decreto en comunicaciones y las contraprestaciones de interés público derivadas de la mejora obtenida por los principales conglomerados siguen engrosando la columna del “Debe”.

Además, y como el diablo está en los detalles, la probabilidad de que la convergencia sea realidad está supeditada a la pendiente distinción entre los eslabones de la cadena productiva y el señalamiento de sus diferentes obligaciones (licenciatarios con uso de espectro en bandas distintas que demandan explicitar compromisos también disímiles; prestadores de servicio público de telecomunicaciones con explotación de facilidades esenciales; servicios con inversión en redes propias algunas de las cuales pueden ser consideradas facilidades esenciales; servicios y aplicaciones over the top). No todos pueden operar con las mismas reglas dado que el acceso a los recursos para funcionar es totalmente asimétrico, algo que el decreto pretende contemplar preservando durante un plazo extra -que el Decreto 1340/16 no especifica- a pymes y cooperativas del asedio de las dominantes en localidades de menos de 80 mil habitantes (donde, por cierto, los principales grupos tampoco han mostrado gran interés). Estos detalles serán tramitados por el ente gubernamental creado por el DNU 267/15, el Enacom, donde el macrismo cuenta con mayoría absoluta.

La Argentina se distingue de otros países por poseer un dinámico núcleo de operadores pequeños, medianos y cooperativos que operan en los segmentos audiovisual, de telecomunicaciones e Internet al cubrir necesidades de comunicación en grandes extensiones del país donde los gigantes infocomunicacionales casi no intervienen. Este núcleo es dinámico porque es más intensivo en el empleo de trabajadores, porque genera externalidades positivas en términos económicos y sociales, porque crea contenidos locales y porque atiende allí donde hay comunidad. Este sector no incidió en el nuevo decreto y su atención aparece descuidada por las políticas estatales.

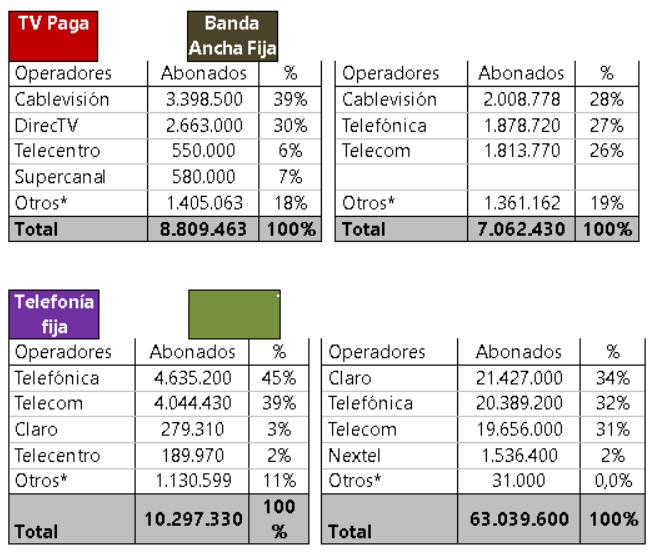

EL ESLABÓN PERDIDO: LA CONCENTRACIÓN. Mientras recita el mantra de la competencia, la plana mayor del Gobierno niega que los distintos segmentos infocomunicacionales estén concentrados, toda vez que admitirlo sería incompatible con haber eliminado prácticamente todos los topes a la concentración, como estrategia competitiva, dispuestos por las leyes 26522/09 y 27028/14. Sin embargo, la “convergencia plena” a la que conduciría el Decreto 1340/16 tiene como protagonistas a tres o cuatro gigantes y, en un segundo nivel de importancia, a un estamento disperso de empresas pequeñas y medianas, cooperativas y entes públicos. El nivel de concentración infocomunicacional excesiva se aprecia en las siguientes tablas, que presentan datos de principios de 2016:

Dos de los sectores (telefonía móvil y banda ancha fija) se reparten en tres tercios, en tanto la telefonía fija es un duopolio y la tv paga cuenta con dos grandes operadores y un conjunto más diverso de pequeños y medianos.

Para el Decreto 1340/16, la “competencia convergente” consiste en que los conglomerados que ocupan los tres primeros renglones en algunas de las tablas anteriores estén, dentro de dos años, presentes en todas ellas (hoy, por ejemplo, Telefónica no aparece en TV Paga y Cablevisión es marginal en Telefonía Móvil).

Así, pues, la política apunta a que los operadores que ocupan las posiciones de privilegio en las tablas precedentes refuercen y expandan su dominio, sin considerar la resistencia directa e indirecta que supone el resto de operadores existentes. El actor identificado en las tablas como Otros* registra la mencionada peculiaridad de Argentina, cuyo sector infocomunicacional cuenta con un conjunto de agentes pymes y cooperativos que asiste al dictado de estas nuevas reglas con lógica incertidumbre.

LA REGULACIÓN ESTATAL COMO PIÑATA. El parto de este nuevo decreto y la seguidilla de operaciones que en defensa de sus intereses corporativos realizaron los gigantes de las comunicaciones en Argentina, Telefónica y el Grupo Clarín, es propio de una comedia de enredos. Pero, más allá del registro costumbrista de la escena de negocios local, la elaboración del nuevo decreto expresa el reconocimiento, por parte del Gobierno, del fracaso de sus decisiones previas.

La fragilidad regulatoria por parte de una dirigencia que promete reglas claras, seguridad jurídica y estabilidad vuelve a crujir ante nuevas reglas de juego diseñadas a la medida de necesidades e intereses privados tan coyunturales como específicos. La duda razonable es si acaso este decreto no será también modificado ante el siguiente cambio de coyuntura.

La batería de regulaciones impuesta a inicios de la administración Macri con sus adornos retóricos sobre el advenimiento de nueva fase de modernidad convergente que prescribía la acción resuelta e inmediata por parte del Poder Ejecutivo a espaldas de consensos sociales y políticos, no sólo no movió el amperímetro del mercado de las comunicaciones sino que agravó su estancamiento, recrudeció la escalada de conflicto entre Telefónica y el Grupo Clarín, profundizó la concentración del sector y le facilitó excusas a los principales operadores para dilatar, una vez más, las obligaciones de mejoras en las redes con la excepción de los grandes centros urbanos. Las estadísticas sobre inversiones en telecomunicaciones del ente gubernamental Enacom son elocuentes al respecto y muestran la regresión en términos comparativos con los años anteriores. Para el vocero de uno de los conglomerados del sector, “en lo estructural, el año termina como empezó: no pasó nada trascendente”.

Si la hipótesis de Macri y sus colaboradores fue que la ejecutividad –entendida como contracara de la deliberación parlamentaria establecida por la Constitución para regular estos temas- provocaría una lluvia de inversiones en comunicaciones, los resultados de 2016 la refutan. Ligero de reflejos, el Gobierno reemplazó la inexistente lluvia de inversiones por una lluvia de decretos.

En su primer año de gestión, el contenido de los decretos y resoluciones de Macri fue cambiando pero el dogma en el que están basados continúa inalterable. La consigna del gobierno fue y es agregar competencia sin reconocer que los mercados infocomunicacionales están tabicados y excesivamente concentrados. Al negar la concentración, pretende que los grupos dominantes en cada segmento cedan posiciones a potenciales competidores que están presentes, con posición de dominio, en los mercados donde ellos precisan expandirse para ampliar su control convergente. Esta es la trastienda del conflicto entre Telefónica y el Grupo Clarín.

Por cierto que la concentración no es la única variable que condiciona el comportamiento del sistema infocomunicacional argentino y, de hecho, interactúa con otras variables significativas (la dispersión territorial, la centralización geográfica en pocas grandes ciudades, el gasto per cápita en comunicaciones, la estructura del sector, la capilaridad de la televisión de pago, entre ellas). Pero, al desestimar su importancia, el Gobierno yerra en el diagnóstico general y sus políticas confunden lo importante con lo accesorio.

La tentación simplificadora, que suele enfatizar el interés por quién gana y quién pierde ante estos cambios, impide comprender que la lógica de intervención estatal de Macri conduce a que ninguno de los gigantes infocomunicacionales resulte neto ganador o absoluto derrotado aunque, ciertamente, unos son más beneficiados que otros. El esfuerzo oficial fue dotar a la piñata de suficientes dulces como para que los participantes más potentes sientan que reciben más de lo que tenían y que, en el reparto, ninguno se quedó con todos los recursos en juego.

El problema del esquema binario ganador/perdedor es que desaloja del análisis el interés público, que es invocado como objetivo (o como pretexto) para promover los cambios. Esta es la clave interpretativa de la metamorfosis regulatoria del sector. En efecto, ¿cómo se garantiza el interés público cuando las principales variables regulatorias de las comunicaciones son cedidas a intereses privados? ¿Cómo se alienta la imprescindible mejora en los servicios (más caros) por fuera de los principales centros urbanos, que es donde la escala económica atrae a los operadores a concentrar su despliegue? En suma, ¿qué pasa con la comunidad por fuera de la receta del mercado que el gobierno aplica a un país con un mercado tan asimétrico como escuálido?

Con el Decreto 1340/16 no hubo, entre las dominantes, compañías perdedoras: su beneficio incremental fue obtenido a costa del interés público puesto que las obligaciones de los operadores se dilatan y los resultados de sus compromisos se postergan nuevamente. El antagonismo entre Telefónica y el Grupo Clarín presionó sobre la nueva regulación confluyendo en la obtención, por parte de ambos, de condiciones más lucrativas para el acceso, permanencia, explotación y conservación de recursos públicos.

Así, la política pública es colocada en el lugar de embajada simbólica donde son re-presentados, sin mediaciones, los actores industriales con poder significativo de mercado. El liberalismo vernáculo en su manifestación macrista repele conocimiento sobre el Estado construido desde Thomas Hobbes (siglo XVII).

Esta decisión recrea el empecinamiento por la vía del decreto para regular las comunicaciones incluso cuando haya incongruencia manifiesta en el uso de normas de rango inferior para cambiar otras de jerarquía superior (DNU para cambiar una ley, Decreto para cambiar un DNU, Resolución para cambiar un DNU, un Decreto o una ley).

Mientras tanto, el propio Gobierno difunde la preparación de un proyecto de ley que enviaría al Congreso este año para subsanar parte de las críticas suscitadas por su política. Claro que, visto que las variables centrales de las comunicaciones convergentes y que la cesión de derechos a los principales actores ya fueron resueltas por la vía expedita del decreto, la ley, conjetural, nacería con evidente limitaciones, con la cancha marcada y con una danza de decretos como ritual para implorar la lluvia de inversiones.